काठमाडौं । कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा बढ्दा बैंकहरुको निक्षेपको भारित औसत ब्याजदर बढ्छ । त्यसले आधार दर बढाउँछ र कर्जाको ब्याजदर पनि बढाउँछ । ठिक विपरीत कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा घट्दा बैंकहरुको लागत कम हुन्छ र कर्जाको ब्याज घट्छ ।

बैंक वित्तीय संस्थामा मुद्दती निक्षेपको हिस्सा बढ्दै जाँदा बैंकहरुले तिर्नुपर्ने ब्याज लागत पनि उच्च हुने भएकाले यस्तो भएको हो । अहिले वाणिज्य बैंकमा मुद्दती निक्षेपको हिस्सा घट्दै जाँदा कर्जाको ब्याज पनि घट्दै गएको छ ।

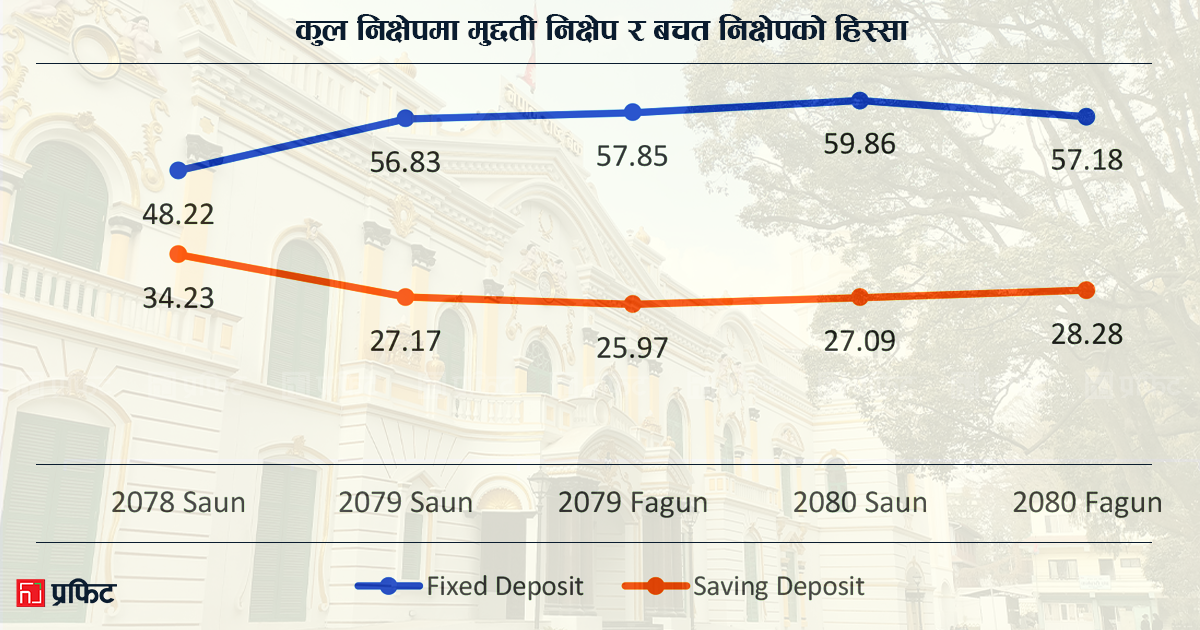

नेपाल राष्ट्र बैंक तथ्यांकअनुसार २०७८ साउनमा कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा ४८.२२ प्रतिशत हुँदा वाणिज्य बैंकहरुको निक्षेपको भारित औसत ब्याजदर ४.७६ प्रतिशत र कर्जाको ८.४८ प्रतिशत थियो । त्यसबेला आधार दर ६.७१ प्रतिशत थियो ।

एक वर्षपछि २०७९ साउनमा कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा उच्च दरमा बढेर ५६.८३ प्रतिशत पुग्यो । त्यसबेला वाणिज्य बैंकहरुले लगानी व्यापक बढाइरहेका थिए । कर्जा-निक्षेप अनुपात औसत ८८.३३ प्रतिशत पुगेको थियो । कर्जाको माग निरन्तर बढिरहेको थियो ।

बैंकहरुले कर्जा प्रवाहका लागि लगानीयोग्य रकम जुटाउन मुद्दती निक्षेपको ब्याज बढाएर लगानीकर्ता आकर्षित गर्ने नीति लिएका कारण कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा एक वर्षको अवधिमा ८.६१ प्रतिशत विन्दुले बढ्यो ।

बैंकहरुले मुद्दतीमा तिरेको उच्च ब्याजका कारण लागत बढ्न गई कर्जाको ब्याजदर पनि बढ्यो । परिणामतः २०७९ साउनमा आधार दर ९.७२ प्रतिशत पुग्यो भने कर्जाको भारित औसत ब्याजदर ११.९४ र निक्षेपको ७.६४ प्रतिशत पुग्यो ।

कर्जाको माग वृद्धि भइरहेकाले बैंकहरुले मुद्दती निक्षेपमा लिएको निक्षेपकर्ता आकर्षित गर्ने नीतिलाई निरन्तरता दिइरहे । त्यसबेला सेयर बजार, घरजग्गा र अन्य व्यवसायमा एकखालको सुस्तता सुरु भइसकेकाले निक्षेपकर्ताले ब्याज आम्दानीका लागि मुद्दती निक्षेपमा धमाधम पैसा राखे ।

२०७९ फागुनमा कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा ५७.८५ प्रतिशत पुग्यो भने कर्जाको भारित औसत ब्याजदर पनि सन् २००० पछिकै उच्च १३.०३ प्रतिशत पुग्यो । निक्षेपको भारित औसत ब्याजदर ८.३७ र आधार दर १०.६४ प्रतिशत थियो ।

कोभिड-१९ ले विश्वलाई गाँजेका बेला अर्थतन्त्रको पुनरुत्थानका लागि राष्ट्र बैंकले लचिलो मौद्रिक नीति लियो । प्रतिकूल अवस्थाका बीच व्यावसायिक वातावरण बनाएर राख्न कर्जा प्रवाहलाई सहज बनाउने राष्ट्र बैंकको नीतिको भरपुर फाइदा उद्योगी व्यवसायीले लिए । कर्जाको दुरुपयोग भयो ।

एउटा शीर्षकमा लिएको कर्जा अर्को शीर्षकमा गयो । त्यसले वित्तीय क्षेत्रमा थप चुनौती पैदा गरेपछि राष्ट्र बैंकले कर्जा प्रवाहमा कडाइ गर्ने नीति लियो । कर्जाको अपचलन रोक्न मौद्रिक नीतिमा पुनरावलोकन गरियो । त्यही बीचमा युवाको उच्च दरमा विदेश पलायनले समष्टिगत माग घट्न थाल्यो । आन्तरिक अर्थतन्त्र बिग्रिँदै गयो ।

बढ्दो आर्थिक शिथिलता र उच्च ब्याजका कारण कर्जाको माग नराम्ररी घट्यो । विदेशी मुद्राको सञ्चिति घट्दै गएपछि आयात निरुत्साहन गरियो । अर्कोतर्फ, समग्र माग घटेपछि उद्योगी व्यवसायीले उत्पादन घटाए । कर्जाको माग झन् खस्कियो । बैंकहरुमा लगानीयोग्य रकम थुप्रिन थाल्यो ।

बैंकहरुले नयाँ मुद्दती निक्षेपमा ब्याज घटाउन थाले तर अन्यत्रभन्दा बढी नै लाभ पाइरहेका निक्षेपकर्ताले मुद्दती निक्षेपमा पैसा राखिरहे । परिपक्व हुने समय नसकिएको र उच्च ब्याजदरका कारण २०८० साउनसम्म पनि मुद्दती निक्षेपको हिस्सा बढेर गयो । २०८० साउनमा ५९.८६ प्रतिशत पुग्यो ।

कर्जाको माग निकै सुस्ताएपछि निक्षेपको भारित औसत ब्याजदर ८ प्रतिशत र कर्जाको १२.२४ प्रतिशतमा झर्यो । बैंकहरुको आधार दर १०.११ प्रतिशतमा झरिसकेको थियो ।

अहिले वाणिज्य बैंकहरुमा साढे ४ खर्बभन्दा बढी लगानीयोग्य रकम थुप्रिएको छ । निक्षेप तथा कर्जाको ब्याजदर पनि लगातार घटिरहेको छ । निक्षेपको ब्याजदर लगातार घटेपछि मुद्दतीमा पैसा राख्ने क्रम पनि घटेको छ । राष्ट्र बैंकको तथ्यांकअनुसार २०८० फागुनमा मुद्दती निक्षेपको हिस्सा ५७.१८ प्रतिशतमा झरेको छ ।

त्यस्तै निक्षेपको भारित औसत ब्याजदर ६.७४ र कर्जाको १०.७८ प्रतिशतमा झरेको छ । आधार दर फागुनमा ८.७७ प्रतिशत छ । ब्याजमा लागत घटेका कारण बैंकहरुले कर्जाको ब्याज लगातार घटाएको पूर्वबैंकर भुवन दहाल बताउँछन् ।

‘तर परिपक्व हुन समय लाग्ने भएकाले छोटो अवधिमै कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा घट्दैन,’ उनले भने, ‘अब विस्तारै निक्षेपमा घट्दो ब्याजदरको प्रभाव देखिन्छ, कुल निक्षेपमा मुद्दतीको हिस्सा कम हुन्छ, बचतको बढ्छ ।’

२०८० फागुनमा बचतको हिस्सा एक वर्षअघिको तुलनामा २.३१ प्रतिशतले बढेर २५.९७ बाट २८.२८ प्रतिशत पुगिसकेको छ । ‘मुद्दती निक्षेपको हिस्सा जति घट्छ र बचतको जति बढ्छ, त्यति नै बैंकहरुको लागत घट्छ र कर्जाको ब्याजदर पनि घट्छ,’ दहालले भने, ‘मुद्दती निक्षेपको अवधि पूरा भएर अहिलेको ब्याजदर नवीकरण भएपछि कर्जाको ब्याजदर अझै फरक पर्छ ।’

सेयर बजार र घरजग्गामा सुस्तता छाएर जोखिम बढेपछि सुरक्षित लगानीका लागि सर्वसाधारणले निक्षेपमा पैसा राख्ने गर्छन् । त्यसको विकल्प भनेको जोखिमरहित मुद्दती निक्षेप नै हो ।

यसबीचमा कुल निक्षेपमा कल डिपोजिटको हिस्सा पनि घटेको छ । कल डिपोजिट कम समयावधिका लागि पैसा राख्ने निक्षेप खाता हो । छिनछिनमा धेरै रकमको कारोबार गर्ने व्यक्ति वा व्यवसायीका लागि यो खाता उपयोगी हुने गर्छ । यस्तो खातामा तत्काल धेरै रकम बचत गरिन्छ तर रकम झिकिने टुंगो हुँदैन । प्रायः व्यवसायी तथा ठूला व्यावसायिक घरानाले यस्तो खाता प्रयोग गर्ने गर्छन् ।

अल्पकालीन प्रकृतिको हुने भएकाले बैंकहरूले यो खातामा आफ्नो हिसाबले ब्याज दिन्छन् । आवश्यकता र समयअनुसार उनीहरुले कहिले धेरै त कहिले कम ब्याज निर्धारण गर्छन् । यसकारण यो खाताको ब्याजदर प्रायः परिवर्तन भइरहन्छ ।

खाताको सदुपयोगभन्दा बढी स्वेच्छाचारी भएको पाएपछि राष्ट्र बैंकले कल डिपोजिटमा बचतमा दिने न्यूनतम ब्याजदरको ५० प्रतिशतमात्रै दिनसक्ने व्यवस्था गरेको छ । त्यस्तै कुल निक्षेपमा कल डिपोजिटको हिस्सा पनि १० प्रतिशतभन्दा कम हुनुपर्छ । २०८० फागुनमा वाणिज्य बैंकको कुल निक्षेपमा कल डिपोजिटको हिस्सा ६.५३ प्रतिशत छ ।

चल्ती निक्षेपमा ब्याज पाइँदैन । व्यक्तिगत मुद्दती निक्षेपको अधिकतम ब्याजदर र बचतको न्यूनतम ब्याजदरबीचको अन्तर ५ प्रतिशतभन्दा बढी राख्न नपाइने व्यवस्था छ । त्यस्तै बचतको तल्लो र माथिल्लो विन्दुबीचको अन्तर पनि २ प्रतिशतभन्दा बढी हुन हुँदैन ।

राष्ट्र बैंकले यसरी तोकेको सीमाभित्र रहेर बैंकहरुले ब्याजदर तय गर्दा मुद्दतीको तुलनामा बचत निक्षेपको ब्याजदर कम हुन्छ । मुद्दतीको तुलनामा बचत र कल डिपोजिटको ब्याजदर कम हुने हुँदा कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा कम हुँदै जाँदा बैंकहरुको लागत कम हुने, त्यसका कारण आधार दर कम हुने र कर्जाको ब्याज पनि कम हुने पूर्वबैंकर दहालले बताए । ‘अहिले भएको पनि त्यही हो,’ उनले भने ।

मुद्दती निक्षेपले कर्जाको ब्याजदर बढाए पनि उपभोगमा खर्च हुने पैसामा नियन्त्रण हुने र बैंकहरुमा बचत बढ्ने अर्थविद्हरु बताउँछन् । छोटो अवधिकै भए पनि मुद्दती निक्षेप बढी हुँदा वित्तीय स्रोत व्यवस्थापनमा सहज हुने र बैंकिङ प्रणालीलाई स्थिरता दिने उनीहरुको तर्क छ ।

एकातिर कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा घट्दै गएको र अर्कातिर कर्जाको माग पनि निकै सुस्त भएकाले आगामी दिनमा कर्जाको ब्याजदर थप घट्ने नेपाल बैंकर संघका अध्यक्ष एवं एनएमबी बैंकका प्रमुख कार्यकारी अधिकृत सुनिल केसी बताउँछन् ।

‘अहिले ब्याजदर चिन्ताको विषय नै होइन, ब्याजदर निकै घटिसकेको छ, अझै घट्छ,’ उनले भने, ‘मुख्य चिन्ता भनेको कर्जाको माग नहुनु हो, लामो समयदेखि कर्जाको माग सुस्त छ, सरकारले यसमा धेरै काम गर्नुपर्छ ।’

अहिले कर्जाको भारित औसत ब्याजदर २०७९ फागुनको १३.०३ प्रतिशतको तुलनामा २.२५ प्रतिशत विन्दुले घटेर २०८० फागुनमा १०.७८ प्रतिशतमा झरिसकेको छ । तर कर्जा वृद्धिदर भने ४ प्रतिशत हाराहारीमात्र छ ।

२०८० फागुनमा बचतको भारित औसत ब्याजदर ४.१, मुद्दतीको ९.२२ र कल डिपोजिटको १.८२ प्रतिशत छ । अहिले वाणिज्य बैंकमा निक्षेप खाता संख्या ४ करोड ६६ लाख ७ हजार ६७३ छ भने कर्जा खाता १५ लाख ४६ हजार २७७ छ ।