विचार

प्रविधिको द्रुततर विकाससँगै वित्तीय कारोबारका उपकरणहरू पनि प्रविधिमय भएका छन् । विश्वभर नै मोबाइल फोन द्रुत सञ्चारको माध्यममात्र नभई लेनदेन, कारोबार, भुक्तानी र रकमान्तरमा दरिलो साधनका रूपमा स्थापित भएको छ । प्रविधि झाँगिदै जाँदा वित्तीय साधनका वैकल्पिक स्रोतको पनि खोजी गर्न थालिएको छ ।

परम्परागत वित्तीय उपकरणको तुलनामा उदाएका वित्तीय वैकल्पिक साधनले कारोबारमा सुविधा, शीघ्र पहुँच, लचकता र लगानीका माध्यमबाट वित्तीय सेवाको दायरा बढाउँदै लगेको पाइन्छ । वैकल्पिक वित्तीय स्रोतहरू खोज्दै जाँदा अहिले विश्वभरि नै ‘पियर टु पियर (पीटुपी) लेन्डिङ’ र ‘क्राउड फन्डिङ’को प्रयोग बढेको देखिन्छ ।

पीटुपी लेन्डिङ कारोबार गर्ने व्यक्तिहरू स–साना व्यवसायका लागि परम्परागत वित्तीय संस्थाहरूबिना नै वित्तीय कारोबार गर्ने माध्यम भएकाले बैंक वा वित्तीय संस्थासम्म पुगिरहनु पर्दैन । यसका लागि प्रविधिले सजिलो बनाइदिएको छ ।

के हो पियर टु पियर (पीटुपी) लेन्डिङ ?

पियर टु पियर लेन्डिङ भनेको पियरदेखि पियरसम्म अर्थात् एउटै तह वा समान प्रकृतिका दुई व्यक्तिबीच वित्तीय कारोबारको आदानप्रदान हो । यसमा पैसा दिने एउटा पक्ष (पियर) र पैसा लिने पक्ष (पियर) हुने गर्छ ।

वित्तीय कारोबारको अर्थमा पियर टु पियर भन्नाले एउटै वर्ग वा समूहका व्यक्ति भन्ने बुझिन्छ । अर्थात् पैसा लिने र दिने पक्ष वा भनौँ पैसा लगानी गर्ने र ऋण लिने पक्ष समाज र समुदायकै व्यक्ति हुन् । एउटाले पैसा लगानी गरी धन आर्जन गर्छ भने अर्कोले ऋण लिई आफ्नो आवश्यकता पूरा गर्छ ।

त्यो आवश्यकता पैसा आर्जन वा केही समयका लागि वित्तीय आवश्यकता (गर्जो) पूरा गर्नका लागि प्रयोग गरिन्छ । यस अर्थमा लिने र दिने व्यक्ति यही समाजमा व्यवसाय, आर्थिक गतिविधि, देशका ऐन, कानुन र नीति नियमहरू बुझेका मान्छे हुन्छन् । एउटै समाजमा घुलमिल भएका लिने र दिने व्यक्तिहरूले एकअर्काको वित्तीय व्यवहार बुझेका पनि हुन्छन् । तर, यो आलेखमा भन्न खोजिएको पियर टु पियर लेन्डिङमा प्रचलित नियम कानुनको परिधिमा रही नियामकीय व्यवस्थाद्वारा निर्देशित ढंगले वित्तीय कारोबार गर्नु हो ।

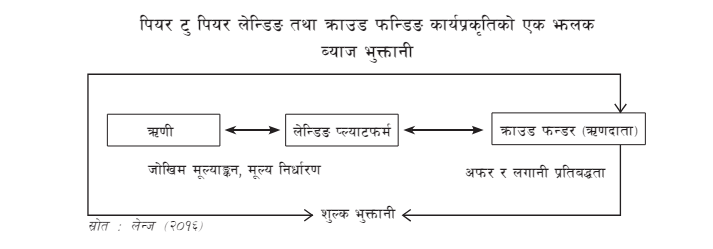

माथि उल्लिखित सङ्केतमा लेन्ज, २०१६ ले पीटुपी लेन्डिङ प्ल्याटफर्मको कार्यप्रकृतिलाई चित्रण गर्ने कोसिस गरेका छन्, जसअनुसार ऋणी र ऋणदाताबीच लेन्डिङ प्ल्याटफर्ममार्फत कारोबार हुन्छ । ऋणी र ऋणदाताले प्ल्याटफर्म प्रयोग गरेबापत शुल्क भुक्तानी गर्छन् भने ऋणीले ऋणदातालाई ऋण उपयोग गरेबापत ब्याज भुक्तानी गर्छ ।

पियर टु पियर लेन्डिङ एउटा अभौतिक स्थल हो, जसलाई प्रविधिको भाषामा ‘प्ल्याटफर्म’ भन्ने गरिन्छ । पियरदेखि पियरसम्म गरिने सबै कारोबार नितान्त मोबाइलको एप वा डेक्सटप भर्सनमा वेबमा आधारित प्ल्याटफर्मबाट नै गर्ने गरिएको पाइन्छ । नवप्रवर्तित रूपमा वित्तीय सेवालाई विविधीकरण गर्ने वैकल्पिक वित्तीय रूप नै पीटुपी लेन्डिङ हो । यसले व्यक्ति तथा साना व्यवसायीलाई परम्परागत शैली बैंकिङमा आबद्ध नगरीकन वित्तीय स्रोतहरू उपलब्ध गराउँछ (ट्याङ, २०१९) ।

यो प्ल्याटफर्मबाट पैसाको आवश्यकता भएका व्यक्ति वा फर्म (सम्भावित ऋणी) लाई पैसा लगानी गर्ने व्यक्ति वा फर्म (लेन्डर) ले पैसा लगानी गर्छ । त्यसका लागि ऋणीले ब्याज लगानीकर्तालाई ब्याज तिर्छ र प्ल्याटफर्मले कुनै निश्चित शुल्क लिन्छ ।

यो पद्धतिमा ऋणी, लगानीकर्ता र ऋण दिने माध्यम अर्थात् प्ल्याटफर्म गरेर तीन पक्ष हुन्छन् । तर, यसका सरोकारवाला धेरै हुन्छन्, जसमा कर, राजस्व प्राप्त गर्ने सरकारी निकाय, नियम कानुन लगाउने नियामकीय निकाय, प्ल्याटफर्म सञ्चालक, प्ल्याटफर्मको सेटलमेन्टकर्ता बैंक वा वित्तीय संस्था आदि छन् ।

के हो क्राउड फन्डिङ ?

अर्कोतर्फ वित्तीय स्रोतको खाडल पूर्तिका निम्ति धेरै जना मिलेर प्रभावकारी परियोजनामा लगानी गर्ने माध्यम क्राउड फन्डिङ हो । नयाँ उद्यमका लागि वित्तीय स्रोत जुटाउने नवीनतम माध्यम क्राउड फन्डिङ हो, जसले एक्लो संस्थापकलाई नाफामूलक संस्कृति वा सामाजिक परियोजना सञ्चालनका लागि ठूलो सञ्जालका व्यक्तिबाट प्रायः पछि प्राप्त हुने वस्तु वा संस्थाको सेयर स्वामित्व प्राप्तिका उद्देश्यका साथ रकम संकलन गर्छ (मोलिक, २०१४) ।

क्राउड फन्डिङको अवधारणाले कुनै एउटा निश्चित पुँजी आवश्यकताका लागि एकभन्दा बढी व्यक्ति वा संस्थाबाट वित्तीय साधन परिपूर्ति गर्ने पद्धतिलाई जनाउँछ । उदाहरणका लागि कुनै एउटा व्यक्तिको कुनै व्यवसाय वा कार्यका लागि भीडबाट पैसा जुटाइदिने माध्यम जस्तै हो, यो अवधारणा ।

झट्ट हेर्दा यो चन्दा लिनेदिने जस्तो पनि देखिन्छ । परोपकारी कार्य, भ्रमण कार्य, सेमिनार वा सम्मेलनमा सहभागिता, आकस्मिक स्वास्थ्य सेवा वा कुनै एउटा समुदाय वा व्यवसायको उत्थानका लागि क्राउड फन्डिङ कार्य विश्वभरि नै चर्चित छ । नेपालमा २०७२ सालको विनाशकारी भूकम्पका बेला गो फन्ड मी, इन्डिगोगो, किकस्टारर, प्याट्रियन, रकेटहब जस्ता क्राउड फन्डिङ प्ल्याटफर्ममा भूकम्प पीडितका लागि आकस्मिक सहयोग संकलन गरिएको थियो ।

तर, यस्ता प्ल्याटफर्ममा संकलन गरिने रकमहरू मिश्रित उद्देश्यका लागि हुन्छ । खासगरी परोपकारी वा आकस्मिक स्वास्थ्य लाभका लागि गरिने रकम संकलनका कार्य अनुदानमा आधारित हुन्छन्, जसमा लगानी भन्ने हुँदैन । यसमा दानका माध्यमबाट व्यक्ति वा संस्थाको निश्चित उद्देश्यका साथ पुँजी जुटाउने कार्य हुन्छ ।

साथै, क्राउड फन्डिङ प्ल्याटफर्महरूमा उत्पादनशील क्षेत्रका परियोजनाको स्वामित्वमा समेत सहभागिता रहने गरी (इक्विटी पार्टिसिपेसन) लगानी गर्ने गरेको पाइन्छ । यसमा स्टार्टअप परियोजना वा चलिरहेको परियोजनामा थप पुँजी जुटाउनका लागि क्राउड फन्डिङको सहारा लिने गरिन्छ ।

यस अर्थमा पियर टु पियर लेन्डिङ र क्राउड फन्डिङ ब्याज आम्दानी, सेयर स्वामित्व र दान दातव्य गरी तीन वटा आधारमा वैकल्पिक वित्तीय साधनको आपूर्ति गर्ने माध्यमको रूपमा परिचित रहेको देखिन्छ । पियर टु पियर लेन्डिङका पनि विभिन्न माध्यम (स्ट्रिम्स) हुने गर्छन्, जसमा बजारमा आधारित लगानी (मार्केट प्लेस लेन्डिङ), ब्यालेन्स शीट लगानी, बिल विजकमा लगानी (इन्भ्वाइस फाइनान्सिङ), अहिले किन पछितिर (बाइ नाउ पे लेटर), गोदामको सामानमा लगानी (वेयरहाउस फाइनान्सिङ) शून्य शुल्कको समकिस्ता प्रणाली (नो कस्ट इएमआई) आदि प्रमुख छन् ।

अन्तर्राष्ट्रिय अभ्यास

विश्वमा पीटुपी लेन्डिङको इतिहास त्यति धेरै पुरानो छैन । सन् २००० पछि बेलायतमा जोपा र अमेरिकामा प्रोस्पर भन्ने कम्पनीले पीटुपी लेन्डिङ प्रचलनमा ल्याएको देखिन्छ । यी प्ल्याटफर्महरूले ऋणदाता र सम्भावित ऋणीको आवश्यकता मिलान गर्न नवीनतम प्रविधि र डेटा एनालिटिक्सका माध्यमबाट ऋण प्रवाहको सुरुवात गरेका थिए ।

अहिले अमेरिकामा लेन्डिङ क्लब र प्रोस्पर भन्ने कम्पनीहरू पीटुपी बजार (मार्केटप्लेस) का ठूला खेलाडीका रूपमा देखिएका छन् । चीन, मलेसिया, इन्डोनेसिया, भारतलगायत एसियाली देशहरूमा पनि पियरका माध्यमबाट ऋण लगानी निकै प्रचलित छ । अमेरिकामा सेक्युरिटिज एन्ड एक्सचेन्ज कमिसन (एसईसी) ले लगानीतर्फका प्ल्याटफर्म अनुगमन गर्छ भने ऋणीतर्फ उपभोक्ता संरक्षण ब्यूरो र फेडरल ट्रेड कमिसन जिम्मेवार हुन्छन् (नेमोटो र अन्य, २०१९) ।

सन् २००८ को वित्तीय संकटपछिका वर्षमा पीटुपी लेन्डिङ अमेरिकी वित्तीय बजारमा वरदानसरह भयो, जसले गर्दा त्यहाँ उपभोक्ता बजारमा यसको माग बढेर गयो । प्रायः देशमा पियर टु पियर लेन्डिङमा नयाँखाले बैंकिङ व्यवस्था लागू गरिएका छन् । तर, पनि अवलम्बन गरिएका नीति, नियम र निर्देशनहरू बजारलाई प्रविधिबाट पूर्ण रूपमा सकारात्मक अवरोध (डिप्सरप्सन) पर्याप्त छैन (नेपाल राष्ट्र बैंक अध्ययन, २०८०) ।

यद्यपि, यी उदीयमान प्ल्याटफर्महरूको निरन्तर नियमन, अनुगमनको आवश्यकताबारे सबै देशको साझा धारणा र सहमति रहेको देखिन्छ । चलेका पीटुपी लेन्डिङ व्यवस्था (मोडालिटी) मध्ये ऋणमा आधारित, इक्विटीमा आधारित बढी प्रयोगमा छन् । दान दातव्यमा आधारित मोडालिटी प्रायः क्राउड फन्डिङमा चलेका छन् ।

फिनटेकको उदयले पीटुपी ऋण र क्राउड फन्डिङमा नवप्रवर्तनको उदय गराएको छ । यसले नियामक निकाय र वित्तीय संस्थाहरूलाई परम्परागत वित्तीय मध्यस्थताको पुनरस्थापित गर्ने आवश्यकता महसुस गराएको छ । नेपाल राष्ट्र बैंकका प्रमुख नीतिगत प्रावधान पनि नगदरहित समाजतर्फ अघि बढ्न र वित्तीय सञ्जाल (इकोसिस्टम) मा डिजिटल आविष्कार र नयाँ प्रविधिलाई अनुकूलन गर्नेतर्फ केन्द्रित छन्, जसमा पीटुपी लेन्डिङ सहायकसिद्ध हुनसक्छ (नेपाल राष्ट्र बैंक अध्ययन, २०८०) ।

नियामकीय शैली

विभिन्न मुलुकको अभ्यासलाई हेर्दा पीटुपी लेन्डिङ र क्राउड फन्डिङका लागि नियमन गर्ने समान प्रकृतिका छैनन् । बेलायतमा वित्तीय संस्था नियमनकारी निकाय (एफसीए), अमेरिका सेक्युरिटिज एन्ड एक्सचेन्ज कमिसन (एसईसी) र अस्ट्रेलियामा अस्ट्रेलियन सेक्यरिटिज एन्ट इन्भेन्टमेन्ट कमिसन (एएसआईसी) छन् ।

साथै वित्तीय संरक्षण गर्ने निकाय, सेक्युरिटी गर्ने निकाय र केन्द्रीय बैंक पनि नियामकीय निकाय हुन् । कारोबारका हिसाबले पियर टु पियर लेन्डिङ मार्केट प्लेसमा आबद्ध संस्थाहरूको नियमनकारी निकाय, तिनको चुक्ता पुँजी र अधिकतम ऋण लगानी सीमा देहायबमोजिम छन् :

पीटुपी लेन्डिङ र क्राउड फन्डिङका लाभहरू

प्रविधिको बढ्दो प्रयोगसँगै प्रविधिमैत्री वित्तीय कारोबार (फिनटेक) मा भुक्तानी र रकमान्तरका अलावा लगानी र कर्जा प्रवाहको पनि आवश्यकता छ । यसै सन्दर्भमा नेपालको फिनटेक सञ्जालमा वैकल्पिक वित्तीय साधनको आवश्यकता महसुस गर्दै नेपाल राष्ट्र बैंकले पीटुपी लेन्डिङ र क्राउड फन्डिङको अध्ययन सम्पन्न गरेको छ ।

यो अध्ययनमा पीटुपी लेन्डिङको प्रचलित नियामकीय व्यवस्था, जोखिम, प्रभाव र यो लागू गर्नुअघि हुनुपर्ने तयारीका बारेमा पनि चर्चा गरिएको छ । फिनटेक कम्पनीको उदयसँग वित्तीय बजारको सन्तुलित सञ्जाल प्रभावित भएको छ, जसमा पीटुपी लेन्डिङ पनि मुख्य छ । त्यस्तै, नियामक निकाय र वित्तीय संस्थाहरू दुवै पक्षले परम्परागत वित्तीय मध्यस्थतालाई पुनरावलोकन गर्न आवश्यक महसुस गरेका छन् (लेन्ज, २०१६) ।

अर्कोतर्फ, क्राउड फन्डिङ निकै आक्रामक भएमा वाणिज्य बैंकहरूको मुद्रा निर्माण गर्ने क्षमतामा कमी आउँछ । यसले अन्ततोगत्वा मौद्रिक नीतिको प्रसारण संयन्त्रमा समेत असर पुर्याउन सक्छ । त्यसैले केन्द्रीय बैंकहरूले आवश्यक मुद्रा सिर्जना गर्न नयाँ र वैकल्पिक च्यानलको खोजी गर्न आवश्यक छ (लेन्ज, २०१६) ।

यो पद्धतिले गाउँगाउँमा वित्तीय पहुँचमा कर्जाको आवश्यकतालाई सुनिश्चित गर्छ । नेपालमा वित्तीय पहुँचमा अझै पनि कर्जाको अंश धेरै कम छ । आर्थिक गतिविधि प्रतिविम्बित हुने सूक्ष्म, साना मझौला (एमएसएमई) उद्यमका लागि पीटुपी लेन्डिङ वरदानसरह बनेका छन् । साथै, यथेष्ट बैंकिङ सेवा हुँदाहुँदै अत्यधिक ब्याज लिई अनियमित तवरले व्यक्तिगत लेनदेन गरिने परिपाटी पनि यो व्यवस्था आएपछि कम हुँदै जाने सम्भावना देखिन्छ ।

पियर टु पियरले सामाजिक तह र तप्कामा रहेका रकमको उपलब्धता र उद्यमशीलताका लागि चाहिने र कमको आवश्यकता पहिचान आफैँले प्रणालीगत तवरमा बुझ्ने कार्य गर्छ र प्ल्याटफर्मकै माध्यमबाट व्यावसायिक वातावरणमा रहेको रकम अभावको खाडल (फन्डिङ ग्याप) लाई पूरा गर्ने लक्ष्य बोकेको हुन्छ ।

यस अर्थमा नेपालमा अहिले बढी चर्चामा रहेको ‘मिटरब्याजी’ कारोबार पनि यो व्यवस्था लागू भएमा क्रमिक रूपमा कम हुँदै जाने अपेक्षा छ । पियर टु पियर लेन्डिङ व्यवस्था लागू भएमा हुनसक्ने फाइदालाई निम्नानुसार बुँदाबद्ध गर्न सकिन्छ :

(क) नेपालको प्रविधिमैत्री वित्तीय कारोबार (फिनटेक) मा कर्जा प्रवाहको विधिवत सुरुवात हुने,

(ख) प्रविधिको उच्चतम उपयोगमा लगानी गर्न सहज हुने,

(ग) वित्तीय पहुँचमा कर्जा लगानी सुनिश्चित हुन जाने,

(घ) स्टार्टअप, सूक्ष्म, साना तथा मझौला (एमएसएमई) व्यवसाय विस्तार गर्न सहज हुने,

(ङ) केन्द्रीय बैंक नियमन बाहिर रहेका प्रचलित व्यक्तिगत लेनदेन, चेकमा आधारित लेनदेन, मिटरब्याजी कारोबार जस्ता असुरक्षित र गैरकानुनी कारोबार कम हुँदै जाने,

(च) उत्पादनशील व्यवसायका लागि बजारीकरणमा स–साना स्रोतको तत्काल अभाव पूर्ति गर्न समस्या नहुने,

(छ) उपभोक्तालाई कारोबार गर्न सहज हुने, जसले गर्दा उत्पादन, उपभोग, बचत र लगानीको चक्र व्यापक रूपमा चलायमान हुनसक्ने,

(झ) उपभोगमुखी माग र आपूर्तिमा रकमको अभाव (फन्डिङ ग्याप) को परिपूर्ति हुनसक्ने,

(ञ) उद्यमशील व्यवसाय, व्यापार र उद्योगहरू बढ्ने, जसले गर्दा रोजगारी र राजस्व आयमा वृद्धि हुनसक्ने ।

नेपालमा सम्भावना र चुनौती

फिनटेकमा कर्जा लगानीलाई पूर्ण रूपमा कार्यान्वयनमा ल्याउन केही पूर्वसर्तहरू पालना गर्न आवश्यक छ, जसमा अंकमा आधारित कर्जा मापन प्रणाली (क्रेडिट स्कोरिङ), कर्जाको अनुभव तथा इतिहास, सम्पत्तिको स्वामित्व, हालको ऋण, आय अनुपातमा ऋणको स्थिति, रोजगारीको जानकारी, बैंकिङ कारोबारको स्थिति र जानकारी, बैंक संख्याको फेहरिस्त जस्ता ग्राहकसम्बन्धी जानकारी पीटुपी लेन्डिङ तथा क्राउड फन्डिङका पूर्वसर्तहरू हुन् (नेपाल राष्ट्र बैंक अध्ययन, २०८०) ।

यी विवरणले ऋणीको विश्वसनीयताको अझ सटिक मूल्यांकन गर्न र जोखिम न्यूनीकरण प्रक्रियामा योगदान पुर्याउँछन् । पीटुपी लेन्डिङमा गरिएका विभिन्न अध्ययनले पनि उक्त प्ल्याटफर्म सञ्चालनमा ल्याउनुअघि यी पूर्वसर्तहरू पूरा गर्न नसकिएमा सम्भावित ऋणीहरूको अपुरो तथा असन्तुलित जानकारी र ऋणीहरूको गलत चयन जस्ता जोखिमहरू प्ल्याटफर्ममा आउन सक्छन् ।

भारत, चीन र अन्य देशमा लागू गरिएको मार्केट प्लेस लेन्डिङ तथा पीटुपीमा पनि क्रेडिट स्कोरिङलाई नै मुख्य आधार मानिएको छ । तर, बैंक तथा वित्तीय संस्था र स्वयम् कर्जा सूचना केन्द्रले स्कोरिङ कार्य गर्ने गरे पनि उक्त कार्य स्वयं उनीहरूको आन्तरिक प्रयोजनका लागि मात्र देखिएको छ र स्कोरिङको त्यो जानकारी सार्वजनिक गरिने व्यवस्था छ ।

केही बैंक तथा वित्तीय संस्थाले कर्जा प्रवाह गर्ने बेलामा गर्ने क्रेडिट स्कोरिङ नितान्त रूपमा उनीहरूको सम्भावित ऋणीलाई ऋण दिने वा नदिने भन्ने निर्णयका लागि प्रयोग हुने र यस्तो स्कोरिङ त्यही ऋणीलाई अरु ठाउँमा समेत उपयोग हुन नसक्ने अवस्थाले नेपालमा क्रेडिट स्कोरिङ सीमित र अपूरो देखिन्छ ।

यस अर्थमा पीटुपी लेन्डिङ र क्राउड फन्डिङ प्ल्याटफर्मका लागि सार्वजनिक रूपमा ग्राहकको जानकारी वा क्रेडिट स्कोरिङ निकै महत्वपूर्ण हुने हुन्छ । भारतमा क्रेडिट स्कोरिङ प्रणाली कर्जा सूचना कम्पनी (नियमन) ऐन, २००५ (सिक्रा) का माध्यमबाट भारतीय रिजर्व बैंकले गर्छ । यस ऐनअनुसार भारतमा हाल सञ्चालित ट्रान्सयुनियन सिबिल, इक्विफ्याक्स, एक्सपेरियन र सीआरआईएफ हाइमार्क जस्ता कम्पनीहरू प्रत्यक्ष रूपमा भारतीय रिजर्व बैंकको नियामकीय घेरामा छन् ।

उक्त ऐनबमोजिम भारतीय रिजर्व बैंकले इजाजतपत्रप्राप्त सबै बैंक तथा गैर-बैंकिङ वित्तीय कम्पनीको क्रेडिट स्कोरिङ गर्ने चारवटा कम्पनीलाई खुद्रा ऋणको जानकारी दिन अपरिहार्य बनाएर अनुपालनालाई सुनिश्चित गराएको छ । सिक्रा ऐनले बैंक तथा गैर-बैंकिङ वित्तीय कम्पनीलाई उपभोक्ताको ऋण तिर्ने व्यवहार उक्त चार स्कोरिङ कम्पनीलाई उपलब्ध गराउन पनि दिशानिर्देश गरेको छ । यसकारण भारतमा पीटुपी लेन्डिङको प्ल्याटफर्म सञ्चालन सम्भव भएर स्टार्टअप, खुद्रा तथा मझौला फर्महरूले स–सानो कर्जामा सजिलै पहुँच बनाएका छन् ।

नेपालमा ऋणमा आधारित पीटुपी लेन्डिङको सम्भाव्यता नेपाल राष्ट्र बैंकको अध्ययनले देखाएको छ । छिमेकी मुलुक भारतमा लोकप्रिय भएको लेनदेन क्लबको फ्रयाक्सनल म्याच मेकिङ प्लान बढी उपयुक्त हुने देखिन्छ, जसमा धेरै ऋणीमा फैलिएर लगानी हुने भएकाले केही ऋणीहरू ऋण तिर्न असमर्थ भए तापनि लगानी गरेको र कम डुब्न सक्ने सम्भावना न्यून हुन्छ ।

उदाहरणका लागि कुनै लगानीकर्ताले एक लाख रुपैयाँ पीटुपी लेन्डिङको माध्यमबाट लगानी गर्यो भने उसको लगानीको सानो सानो अंश धेरै ऋणीलाई जान सक्छ । ५०० जनालाई एक लाख रुपैयाँको लगानी गयो भने एक जनालाई २०० रुपैयाँको लगानी हुन सक्छ । अब यसमा पाँच–दश जना नै ऋण तिर्न असमर्थ (डिफल्ट) भएमा धेरै नोक्सानी हुँदैन । यस हिसाबले लगानीकर्ताको जोखिम कम हुन्छ ।

त्यसो त, पीटुपी प्ल्याटफर्ममा ऋण लगानीको सम्पूर्ण जोखिम लगानीकर्ताले नै वहन गर्नुपर्ने हुन्छ । यसमा प्ल्याटफर्मले कुनै पनि किसिमको जोखिम वहन नगर्ने हुँदा लगानीकर्ताको एकातिर प्रतिफल बढी हुने र त्यस अनुपातमा जोखिम पनि एकल रूपमा अन्तरर्निहित हुन्छ ।

पीटुपी लेन्डिङ प्ल्याटफर्मबाट हुने लगानी उत्पादनशील क्षेत्रतर्फ उन्मुख हुन जरुरी छ, जसमा स्टार्टअप, सूक्ष्म, साना तथा मझौला उद्यम (एमएसएमई) हरू प्ल्याटफर्मका प्राथमिक लक्षित समुदाय हुन सक्छन् (नेपाल राष्ट्र बैंक अध्ययन, २०८०) ।

पीटुपी प्ल्याटफर्मका लागि अहिले बजार तात्न सक्ने सङ्केत देखिएको छ । किनभने, निम्नमध्यम र मध्यम वर्गका व्यक्ति वा समूहका साथै सूक्ष्म, साना तथा मझौला उद्योग, स्टार्टअप र फुटपाथका खुद्रा विक्रेतालाई हरेक दिनजसो गरिने बग्रेल्ती व्यक्तिगत लेनदेन यता प्रविधिमा आधारित प्ल्याटफर्मतिर सर्ने धेरै सम्भावना छ ।

त्यस्तै, स्मार्टफोनको व्यापक प्रयोग र वालेट, मोबाइल बैंकिङको उपलब्धताले पीटुपी लेन्डिङको उपयोग हुनसक्ने सम्भाव्यता निकै भएको प्रयोगकर्ताहरूको भनाइ देखिन्छ । सम्भाव्यतासँगै चुनौती झन् धेरै छन् । सोच्न सजिलो छ । काम गरेर देखाउन विद्यमान अवस्थाले अप्ठ्यारो बनाउने देखिन्छ ।

खासमा पीटुपी लेन्डिङको कार्यान्वयनमा देखिएका चुनौतीलाई देहायबमोजिम उल्लेख गर्न सकिन्छ :

(क) कमजोर वित्तीय पूर्वाधार र संरचना,

(ख) प्ल्याटफर्मका लागि कानुनी तथा नियामकीय ढाँचाहरू परिवर्तन गर्नुपर्ने, जुन तत्काल सम्भव छैन,

(ग) सरोकारवालाबीच समन्वय, ऐक्यबद्धता र साझेदारीको अभाव,

(घ) झन्झटिलो कार्यपद्धति र लामो समय लाग्ने निर्णय प्रक्रिया,

(ङ) प्रशासनिक ढिलासुस्ती,

(च) सरकारी र नियामकीय संस्थामा वित्तीय प्रविधिसम्बन्धी ज्ञानको अभाव,

(छ) फितलो सञ्जाल र नेतृत्वमा कमी कमजोरी,

(ज) केन्द्रीकृत ग्राहक पहिचान विधिको अभाव,

(झ) सरकारका सीमित नीतिगत दायरा र कार्यशैली,

(ञ) बजारमा आउनसक्ने सम्भावित परिवर्तन,

(ट) पीटुपी प्ल्याटफर्मका वस्तुहरू प्रयोग कम हुनसक्ने अवस्था ।

निष्कर्ष तथा सुझाव,

पीटुपी लेन्डिङले समावेशी र सन्तुलित वित्तीय समावेशीकरणको अवधारणालाई आत्मसात् गर्छ । पीटुपी प्ल्याटफर्म प्रविधिका माध्यमबाट वित्तीय समावेशीकरणको विस्तारमा ठूलो फड्को मार्न सकिन्छ । बैंक तथा वित्तीय संस्थाबाट ऋण लिन योग्य नहुने ग्रामीण भेगका व्यक्ति, उद्यम वा संस्थाको ऋण सुविधामा सहज पहुँच बढ्ने देखिन्छ ।

यद्यपि, सीमित वित्तीय पूर्वाधार र व्यक्तिहरूको अलगअलग वित्तीय र व्यक्तिगत जानकारीको अनुपलब्धताले पीटुपी प्लेटफर्मलाई जहिल्यै पनि जोखिम निम्तिन सक्ने खतरा भने रहिरहन्छ । पियर टु पियर लेन्डिङका सन्दर्भमा गरिएका अन्य अध्ययनले पनि यो प्रणाली केन्द्रीय बैंकबाट प्रत्यक्ष नियमन, सुपरिवेक्षण र अनुगमन गर्ने गरिएका बैंक तथा वित्तीय संस्थाभन्दा भिन्न भएकोले यसमा प्रविधिले निम्त्याउने प्रभाव र जोखिमहरू समयसँगै परिवर्तनशील हुने र त्यसका लागि नियमनकारी व्यवस्था पनि समयानुसार अद्यावधिक गर्दै लैजानुपर्ने देखाएका छन् ।

पीटुपी लेन्डिङका लागि क्रेडिट स्कोरिङको व्यवस्था हुन आवश्यक देखिन्छ । क्रेडिट स्कोरिङका माध्यमबाट कर्जा प्रवाह गर्दा खुद्रा कर्जा लिने व्यक्ति तथा लघु, साना र मझौला उद्यमलाई औपचारिक वित्तीय सेवाको दायरामा समेत आउनसक्ने सम्भावना देखिन्छ ।

यस पद्धतिले सम्भावित ऋणीको व्यक्तित्व, विगतमा गरिएको वित्तीय कारोबारको समीक्षा र मनोवैज्ञानिक विशेषताको तथ्याङ्कीय विश्लेषणका आधारमा समेत जोखिम प्रोफाइल तयार गर्न सक्षम बनाई औपचारिक वित्तीय सेवामा समाहित हुन सेवाग्राहीलाई ऋण उपभोग गर्न आकर्षित र सरल बनाउने छ । यसबाट पहिले बैंकिङ पहुँच नपुगेका सेवाग्राहीमा वित्तीय सेवा विस्तारसमेत सहज हुनेछ । तर, पीटुपी लेन्डिङ सुरु गरिहाल्न तत्काल क्रेडिट स्कोरिङ पद्धति लागू गर्न सम्भव छैन ।

पहिले त यसबारे विस्तृत अध्ययन हुन आवश्यक छ । अध्ययनले यसलाई अनुपालनाको नियम, कानुन बनाउने सन्देश दिनसक्छ । फेरि, कानुनका लागि सरोकारवालाहरू जुट्न र मस्यौदा बनाउन आवश्यक छ, जसको लागि निकै समय खर्च हुन्छ ।

अध्ययनपछि त्यसमा छलफल र सरोकारवालासहितको एउटा केन्द्रीकृत संयन्त्र गठन गर्नुपर्ने देखिन्छ । संयन्त्रले स्कोरिङको व्यावहारिकता र सम्भाव्यताका लागि प्रयोगकर्ता (युजर), कर्जादाता (लेन्डर), लगानीकर्ता, प्रविधि आपूर्तिकर्ता (सलुसुन प्रोभाइडर वा भेन्डर) सँग विस्तृत छलफल गर्नु अर्को महत्वपूर्ण पक्ष हो । यी सबै कामका निम्ति धेरै समय लाग्नेछ ।

सन्दर्भ सामग्री

Kirby, E., & Worner, S. (2014). Crowd-funding: An Infant Industry Growing Fast.

Lenz, R. (2016). Peer-to-Peer Lending: Opportunities and Risks. European Journal of Risk Regulation, 7(4), 688–700. https:// doi.org/10.1017/S1867299X00010126

Mollick, E. (2014). The dynamics of crowdfunding: An exploratory study. Journal of Business Venturing, 29(1), 1–16. https:// doi.org/10.1016/j.jbusvent.2013.06.005

Nepal Rastra Bank (2024): Consultative Document on Peer-to-Peer Lending & Crowdfunding

Tang, H. (2019). Peer-to-Peer Lenders Versus Banks: Substitutes or Complements? Review of Financial Studies, 32(5), 1900–1938. https://doi.org/10.1093/rfs/hhy137

Wang, H., & Greiner, M. E. (2011). Prosper— the eBay for money in lending 2.0. Communications of the Association for Information Systems, 29. https://doi. org/10.17705/1CAIS.02913

UNESCAP. (2020). Micro, small and mediumsized enterprises’ access to finance in Nepal. United Nations Economic and Social Commission for Asia and the Pacific MSME Financing Series No. 3

(नेपाल राष्ट्र बैंकका उपनिर्देशन गिरीले राष्ट्र बैंकको ६९औं वार्षिकोत्सव विशेषांकमा व्यक्त गरेको विचार ।)