अर्थतन्त्रमा छाएको आर्थिक सुस्तताको प्रभाव कर्जा असुलीमा पर्दा वाणिज्य बैंकहरु नाफा नै बाँड्न नसक्ने अवस्थामा पुगेका छन् । आर्थिक गतिविधि सुस्ताएसँगै ऋणीहरुले साँवाब्याज तिर्न नसकेपछि बैंकहरु अप्ठ्यारोमा परेका हुन् ।

बढ्दो खराब कर्जाका कारण सम्भावित कर्जा नोक्सानीबापतको रकममा बैंकहरुले भारी वृद्धि गर्नुपरेका कारण खुद नाफा सकारात्मक हुँदाहुँदै पनि अधिकांश बैंकहरुको वितरणयोग्य नाफा नकारात्मक बनेको छ ।

आर्थिक वर्ष २०७९/८० को पहिलो ६ महिना अर्थात् साउनदेखि पुससम्ममा नेपाल इन्भेस्टमेन्ट मेगा बैंक र सिद्धार्थ बैंकमात्र नाफा बाँड्न नसक्ने अवस्थामा थिए । चालु आवको पुससम्ममा नाफा बाँड्न नसक्ने बैंकको सूचीमा अरु १० थपिएर १२ पुगेको छ ।

हिमालयन, कुमारी, एनआईएमबी, प्रभु, ग्लोबल आईएमई, एनएमबी, लक्ष्मी सनराइज, एनआईसी एसिया, नेपाल, माछापुच्छ्रे, सिटिजन्स र सिद्धार्थ बैंकको चालु आवको दोस्रो त्रैमाससम्ममा वितरणयोग्य नाफा ऋणात्मक छ । अहिलेसम्म सकारात्मक तथ्यांक देखिएका बैंकहरुको पनि वितरणयोग्य नाफा घटेको छ ।

गत वर्षको साउनदेखि पुससम्ममा वाणिज्य बैंकहरुले ३१ अर्ब ९४ करोड २३ लाख ३९ हजार रुपैयाँ नाफा कमाएका थिए । चालु आवको सोही अवधिमा बैंकहरुले २८ अर्ब ७६ करोड ५२ लाख ४० हजार रुपैयाँ खुद नाफा कमाएको अपरिष्कृत वित्तीय विवरण सार्वजनिक गरेका छन् । तर, यो खुद नाफा सेयरधनीलाई वितरण गर्न सक्ने अवस्था छैन ।

बैंकहरुको वितरणयोग्य नाफा यो वर्ष आएर ऋणात्मक बने पनि विगत पाँच वर्षदेखि नै ओरालो लाग्दै आएको थियो । बैंकहरुले लिने सेवा शुल्कदेखि स्पेड रेट (निक्षेपमा लिने ब्याज र कर्जामा दिने ब्याजबीचको अन्तर)सम्ममा राष्ट्र बैंकले लगाम लगाउन थालेपछि बैंकहरुको खुद नाफा पनि घट्दै गएको छ ।

आर्थिक वर्ष २०७५/७६ मा औसत २६.७३ प्रतिशत रहेको वाणिज्य बैंकहरुको वितरणयोग्य नाफा चालु आवको दोस्रो त्रैमाससम्म आइपुग्दा १०.१३ प्रतिशतले ऋणात्मक बनेको छ । वितरणयोग्य नाफा २०७६/७७ मा २१.३५, २०७७/७८ मा १९.०४, २०७८/७९ मा १९.९८ र २०७९/८० मा १८.८७ प्रतिशत थियो ।

चालु आवमा खराब कर्जा उच्च दरमा बढेपछि वितरणयोग्य नाफा ऋणात्मक बनेको हो । बैंकहरुले सम्भावित कर्जा नोक्सानीका लागि राखेको रकम एक वर्षको अवधिमा ८५.४५ प्रतिशतले बढेको छ । प्रोभिजनका लागि वाणिज्य बैंकहरुले राखेको रकम २०७९ पुसमा १४ अर्ब ७९ करोड ५१ लाख रहेकोमा २०८० पुसमा २७ अर्ब ४३ करोड ७० लाख रुपैयाँ पुगेको छ ।

वाणिज्य बैंकहरुको लगानीमा प्रतिफल (आरओई) पनि ठूलो मात्रामा घटेको छ । चार वर्षको औसत तथ्यांक हेर्ने हो भने आरओई निरन्तर ओरालो लागेको देख्न सकिन्छ । आव २०७७/७८ मा १२.०९ प्रतिशत रहेको आरओई २०७८/७९ मा सामान्य बढेर १२.७७ प्रतिशत पुगेको थियो भने २०७९/८० मा १२.२ र चालु आवको दोस्रो त्रैमाससम्ममा ९.६ प्रतिशतमा झरेको छ ।

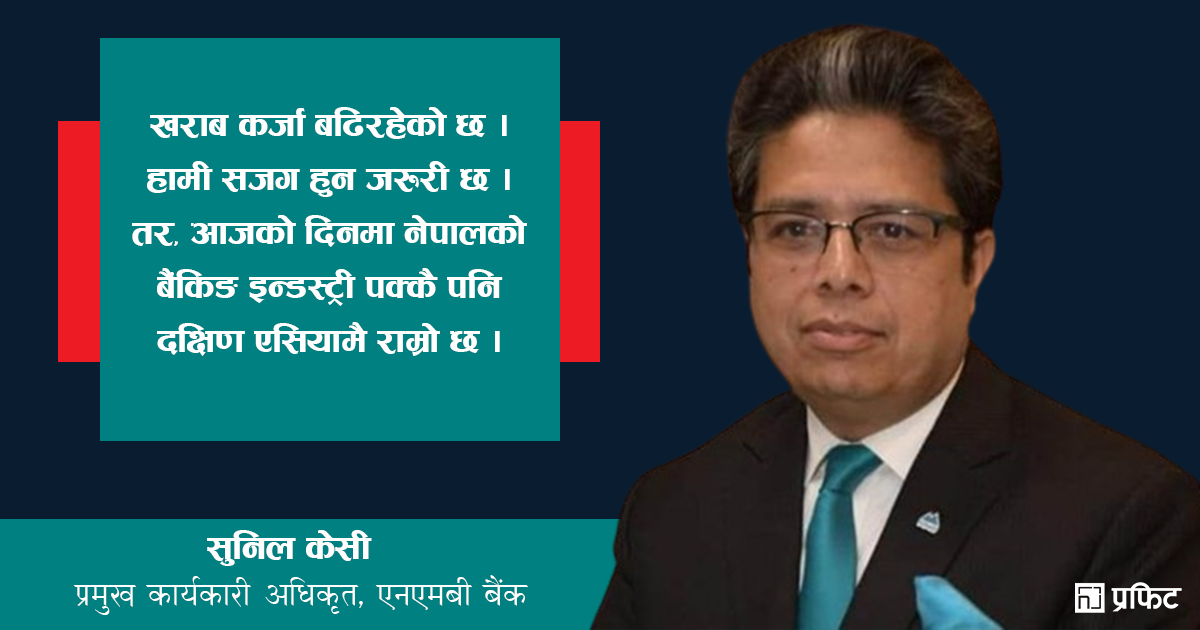

नेपाल बैंकर्स संघका अध्यक्ष एवं एनएमबी बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) सुनिल केसी बैंकहरुले धेरै नाफा कमाए, नाफाखोर भए, साहुमहाजन भए भन्नुले तथ्यांक नहेरी बोल्ने गरिएको भन्ने बुझिने बताउँछन् ।

‘१०-१२ वर्ष अघिसम्म बैंकहरुको आरओई २५-२६ प्रतिशत थियो,’ उनले नेपाल प्रफिटसँग भने, ‘अहिले ९ प्रतिशत हाराहारीमा झरेको छ, पाँच-सात वर्षअघि नै बैंकहरुको नाफा ७० अर्ब माथि थियो, अब त्योभन्दा बढी हुने सम्भावना छैन, जबकि कर्जा यो अवधिमा करिब ५० प्रतिशतले बढेको छ ।’

नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारी पनि आफू गभर्नर हुँदाको बैंकको नाफा र अहिलेको नाफाबीच तुलना गर्दै बैंकमाथिको आक्षेप गलत भएको तर्क गर्छन् । ‘म गभर्नर नियुक्त हुँदाका बखत वाणिज्य बैंकहरुको करिब ३२ खर्बको पोर्टफोलियो थियो । त्यसबेलाको उहाँहरुको नाफा ७० अर्ब हाराहारी थियो । आज त्यो पोर्टफोलियो बढेर ५० खर्ब भयो तर नाफा ७० अर्बभन्दा तलै छ । त्यसो हो भने बैंकहरु कसरी नाफाखोर भए भनेर आक्षेप लाउने त ?’ उनी भन्छन् ।

वितरणयोग्य नाफा आगामी दिनमा थप बढ्ने अनुमान नेपाल बैंकर्स एसोसिएसनको छ । ‘चिन्ताको कुराचाहिँ वितरणयोग्य नाफा (डिस्ट्रिब्युटेबल प्रफिट) नेगेटिभमा गइसकेको छ । त्यसलाई कसरी व्यवस्थापन गर्ने भन्नेमा हामी सोच्नुपर्ने अवस्था छ,’ केसी भन्छन्, ‘चालु आर्थिक वर्षको दोस्रो त्रैमाससम्म आइपुग्दा १०.१३ प्रतिशतले नकारात्मक बनिसकेको छ । आगामी दुई त्रैमासमा थप बढ्ने आशंका हामीलाई छ ।’

कर्जाको पुनःसंरचना र पुनर्तालिकीकरणका कारण पनि वितरणयोग्य नाफा प्रभावित भएको उनले बताए । ‘अप्ठ्यारो परेका बेला त्यो जरुरी पनि छ । ब्याजहरु नउठ्नुको अरुको कारण यो पनि हो । यसले खराब कर्जा (एनपीए)मा प्रभाव परिरहेको छ,’ उनले भने, ‘खराब कर्जा बढ्दा कर्जा नोक्सानी व्यवस्था (लोन लस प्रोभिजनिङ)मा ठूलो रकम गएको छ । यसले वितरणयोग्य नाफा प्रभावित भएको हो ।’

बैंकहरुको वितरणयोग्य नाफा प्रभावित हुनुको एउटा कारण ‘टक्सिक एसेट्स’ पनि हो । बैंकहरुले कर्जा तिर्न नसक्ने ऋणीको धितो बिक्री गर्ने र आफ्नो साँवाब्याज असुल्ने गर्छन् । तर, केही समययता घरजग्गा कारोबार सुस्ताएका कारण बैंकहरु आफैं धितो सकार्नुपर्ने अवस्थामा छन् । बैंकहरुले धितोका रुपमा सकारेका घरजग्गा हदबन्दीआसपास पुगिसकेको छ ।

एकातिर त्यो घरजग्गाले प्रतिफल दिन सकिरहेको छैन भने अर्कातिर बेच्न खोज्दा पनि बिकिरहेको छैन । केही अघि एनआईसी एसिया बैंकले लगातार धितोमा सकारेका घरजग्गा बिक्रीका लागि सूचना निकालेको थियो । अन्य बैंकहरुले पनि सूचना निकालिरहेका छन् । तर, अचल सम्पत्तिको रुपमा रहेको जग्गा बिक्री नहुँदा बैंकहरु थप दबाबमा छन् ।

गभर्नर अधिकारी आर्थिक गतिविधि सुस्ताएको, समष्टिगत माग प्रशस्त घटेको र उद्योगहरु पूर्ण क्षमतामा चल्न नसकेका कारण समग्र क्षेत्र प्रभावित भएको बताउँछन् । ‘कोभिड १९ को समयमा ओभर फाइनान्सिङ भएको सत्य हो, त्यसबेला आर्थिक सुविधाहरु जरुरी पनि थियो,’ उनी भन्छन्, ‘तर त्यसबेला बैंकहरुले अलि बुद्धि नपुर्याएकै हुन्, ऋणीको क्षमता नजरअन्दाज गरेकै हुन् ।’

बैंकहरुले थोरैमात्र सोचेर कर्जा प्रवाह गरेको भए अहिले यति पनि समस्या नआउने गभर्नर अधिकारीको तर्क छ । ‘त्यसमा हामी पनि दोषी छौं,’ उनले भने, ‘अहिले खराब कर्जा बढ्नु त्यसकै नतिजा हो ।’

बैंकहरुले कर्जा-निक्षेप अनुपात (सीडी रेसियो) ९० प्रतिशत हाराहारी कायम गर्दा अनेकन् टिकाटिप्पणी भएका थिए । गभर्नर अधिकारीले भनेजस्तै राष्ट्र बैंकबाट पुनकर्जा सुविधा पाएका बेला बैंकहरु हौसिएकै हुन् । तर, सही ठाउँमा प्रयोग भएको भए ९० प्रतिशतको अधिकतम स्तरको कर्जा प्रवाह हुनु अर्थतन्त्रका लागि अत्यन्तै राम्रो कुरो हो ।

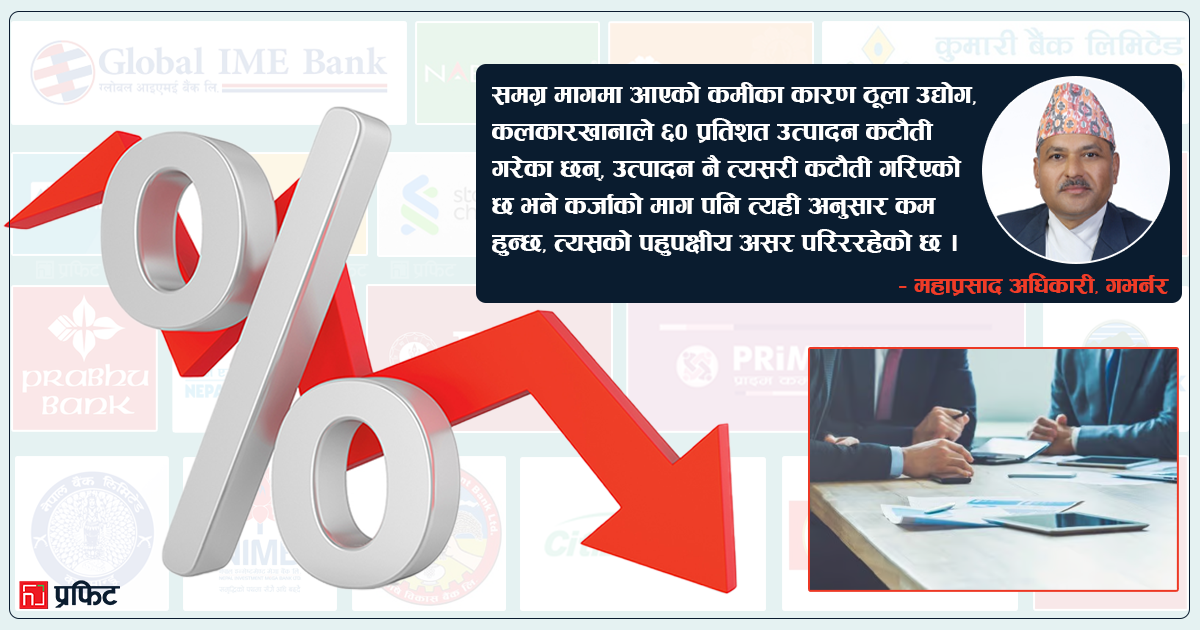

कर्जाको माग नहुनुचाहिँ अर्थतन्त्रका लागि दुर्भाग्यपूर्ण हुने अर्थविदहरु बताउँछन् । जस्तो अहिले भइरहेको छ । अहिले सीडी रेसियो ८० प्रतिशत हाराहारीमा झरेको छ । कर्जाको माग छैन । वाणिज्य बैंकमा मात्र लगानीयोग्य रकम ४ खर्ब रुपैयाँभन्दा बढी छ । ब्याजदर पनि घटिरहेको छ । तर पनि कर्जाको माग छैन ।

किन त ?

गभर्नर अधिकारी अर्थतन्त्र सुस्ताउँदा समष्टिगत मागमा कमी आएका कारण कर्जा प्रवाह हुन नसकेको बताउँछन् । ‘समग्र मागमा आएको कमीका कारण ठूला उद्योग, कलकारखानाले ६० प्रतिशत उत्पादन कटौती गरेको बताइरहेका छन्,’ उनले भने, ‘जब उत्पादन नै त्यसरी कटौती गरिएको छ भने कर्जाको माग पनि त्यही अनुसार कम हुन्छ, त्यसको पहुपक्षीय असर परिररहेको छ ।’

अर्थतन्त्रको अवस्था नसुध्रिएसम्म र माग नबढेसम्म ठूला ऋणीले ऋण माग्न सक्ने अवस्था नरहेको उनले बताए । निर्माण क्षेत्रमा देखिएको सुस्तता हटाउन सकेमात्र अर्थतन्त्र चलायमान हुने गभर्नर अधिकारीको विश्लेषण छ ।

कर्जा प्रवाह अहिले केही बढेको छ । गत वर्षभरमा कर्जा प्रवाह जम्मा ३.४२ प्रतिशतले बढेको थियो । चालु आवको दोस्रो त्रैमाससम्ममा कर्जाको वृद्धिदर ४.२६ प्रतिशत छ । कर्जाको मागमा हुने वृद्धिले अर्थतन्त्र चलायमान भएको संकेत गर्छ । अर्थतन्त्र चलायमान भएर समग्र मागमा हुने वृद्धिले व्यापार बढ्ने र व्यापार बढ्दामात्र बैंकहरुको साँवाब्याज असुलीमा सुधार आउने स्थिति छ ।

त्यसका लागि सरकारले पुँजीगत खर्च बढाएर निजी क्षेत्रलाई भाइब्रेन्ट गराउनुपर्ने अर्थविदहरु बताउँछन् । अर्थविद् एवं नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक डा. प्रकाशकुमार श्रेष्ठ सरकारको अहिलेको मुख्य प्राथमिकता समग्र माग बढाउनमा केन्द्रित हुनुपर्ने सुझाव दिन्छन् ।

‘समग्र मागमा हुने वृद्धिले मात्र अर्थतन्त्र चलायमान बनाउँछ,’ उनी भन्छन्, ‘त्यसका लागि निजी क्षेत्रको कन्फिडेन्स बढाउन खालका कार्यक्रम सरकारका तर्फबाट हुन जरुरी छ, सरकारले पुँजीगत खर्च बढाउन जरुरी छ ।’ बढ्दो युवा पलायनले समष्टिगत माग प्रभावित भएकाले पर्यटक आगमन बढाउन सरकारले विशेष मेहनत गर्नुपर्ने पनि उनले बताए ।

यो पनि पढ्नुहोस्