विचार

मानिस स्वभावैले जोखिम रुचाउँदैन । ऊ सधैँ जोखिम व्यवस्थापन गर्ने उपायको खोजीमा हुन्छ । फलस्वरुप मानव सभ्यताको विकास हुँदै आज यस अवस्थामा आइपुगेको छ । जोखिम सर्वव्यापी छ, त्यसैले मानव, प्रकृति र कृत्रिम वस्तुहरु सबैको अवस्था, जीवन र अवस्थिति सधैँ अनिश्चित छ ।

मानिसले आफू जन्मेदेखि नमरुन्जेलसम्म स्वस्थ र सभ्य रुपमा सहज ढंगबाट बाँच्न, सम्भावित जोखिमबाट जोगिन र आफ्ना आधारभूत आवश्यकता पूरा गर्नका लागि व्यक्तिगत तथा सामूहिक रुपमा, शारीरिक तथा मानसिक श्रम गर्दछ । जोखिमको व्यवस्थापन व्यक्तिगत रुपमा भन्दा सामूहिक रुपमा गर्नु आवश्यक र भरपर्दो हुन्छ ।

कल्याणकारी राज्य सत्ता भएका देशहरुमा सामूहिक रुपमा जोखिम व्यवस्थापन गर्ने प्रणाली विकास भएको पाइन्छ । जोखिम व्यवस्थापनको संस्थागत प्रयास नै सामाजिक सुरक्षा प्रणाली हो । यसलाई आर्थिक रुपमा दिगो, भरपर्दो र टिकाउपूर्ण बनाउने उद्देश्यले सामाजिक बिमाको जन्म भएको हो ।

आज सामाजिक बिमा र व्यापारिक बिमाले परिपूरक रुपमा काम गर्छन् । बिमाको प्रादुर्भाव र विकास जोखिम व्यवस्थापन गर्नका लागि नै भएको हुनाले बिमालाई आमजनताको पहुँचमा पुर्याउन आवश्यक छ र यसलाई कम व्यापारिक र बढी सामाजिक रंग दिनु नै श्रेयष्कर हुन्छ ।

१. जोखिमका स्रोतहरु

जोखिम त्यसलाई भनिन्छ, जसबाट मानवले कुनै क्षतिको महसुस गर्छ । मानवसँग प्रत्यक्ष वा अप्रत्यक्ष सरोकार नरहने स्थानमा भएको क्षतिलाई जोखिम भनिँदैन । हामी जति पनि जोखिमका कुरा गर्छौं, तिनको मुख्य स्रोत वा कारणहरु प्राकृतिक, कृत्रिम र सामाजिक हुन् । जोखिमका स्रोतहरु धेरै छन् तर मुख्य तीन स्रोतहरुबारे यहाँ चर्चा गरिन्छ ।

(क) प्राकृतिक कारण : भूकम्प, आँधीबेहरी, सामुद्रिक छाल तथा तुफान, ज्वालामुखी जस्ता कारणबाट हुने जनधनको क्षति । कतिपय अवस्थामा महामारी पनि यसै अन्तर्गत पर्छ ।

(ख) प्राविधिक कारण : मानव निर्मित वैज्ञानिक आविष्कार र संरचना, प्राविधिक तकनिकी आदिका कारणले हुने क्षति । उदाहरणका लागि बाँध भत्किएर निस्किएको पानीको बहावले सारा बस्ती डुवानमा पर्नु, आणविक भट्टी विस्फोट हुनु, बमवर्षक विमानबाट मानवको हत्या हुनु आदि ।

(ग) सामाजिक आर्थिक विभेदका कारण : आदिम कालमा मानव सबै समान थिए तर आज धर्म, भाषा, संस्कृति, सम्पत्ति, ज्ञान र विज्ञानका कारण मानव समाज निकै जटिल बनेको छ । विभेदका कारण आपसी झगडा, विद्रोह, हत्या जस्ता क्रियाकलापबाट ठूलो जनधनको क्षति हुने गरेको छ ।

माथि उल्लेखित ‘ख’ र ‘ग’ मानव निर्मित कारण हुन् र क्षतिको घनत्व पनि यसैमा बढी छ । जब मानिसले नै जोखिम बढाइरहेको छ भने जोखिम व्यवस्थापन गर्न सक्ने क्षमता पनि मानिससँग नै बढी छ ।

२. जोखिमका प्रकारहरु

जोखिमलाई वर्गीकरण गर्न त्यति सजिलो छैन । बिमाको अवधारणाबाट जोखिमलाई बिमा योग्य र अयोग्य गरी दुई भागमा वर्गीकरण गर्न सकिन्छ । त्यस्तै स्रोतका आधारमा मानवीय कारण र प्रकृतिक कारण भनेर वर्गीकरण गरिएको छ । विधाका आधारमा वित्तीय, सामाजिक, इन्जिनियरिङ, मेडिकल, भौगोलिक आदि, हस्तान्तरण योग्य र अयोग्य, मूल्यांकन गर्न सकिने र नसकिने आदि इत्यादि हिसाबले पनि वर्गीकरण गरिन्छ । त्यस्तै मानवसँग सम्बन्धित र संस्थासँग सम्बन्धित भनेर पनि बिमा जोखिमको वर्गीकरण गरिएको पाइन्छ ।

मानवसँग सम्बन्धित जोखिमहरु खराब स्वास्थ्य, सम्पत्तिको नोक्सानी, आम्दानी घट्नु, बेरोजगारी, अशक्त हुनु, दायित्वको सिर्जना हुनुलगायत हुन् भने संस्थागत जोखिममा कर्मचारीको क्षतिपूर्तिको दायित्व, सम्पत्ति र आम्दानी घट्नु वा हराउनु वा नोक्सानी, दायित्व सिर्जना हुनु आदि हुन् ।

हरेक संस्थाका अलग-अलग जोखिम हुन्छन् । कतिपय जोखिमहरु सबै संस्थाका साझा हुन्छन् । अस्पतालमा हुने जोखिममा अपरेसन गर्दाको जोखिम, बिरामीको मृत्यु र त्यसले निम्त्याउने खराब परिणाम, आपूर्ति शृंखलामा आउने अवरोध, कर्मचारी असन्तुष्टि र नैतिक जोखिम प्रमुख हुन् ।

यसैगरी कुनै विशाल जलविद्युत् परियोजनाका लागि मुख्य जोखिम समयमा कार्य सम्पन्न नहुँदा उत्पन्न हुने अधिक परियोजना खर्चमा वृद्धि हुने जोखिम, उत्पादन आशातित नहुने जोखिम, पर्यावरणीय जोखिम, लाभकर्ता र सरोकारवालाहरुको हितमा धक्का लाग्दा त्यसबाट हुने अवरोधले ल्याउने नोक्सानीको जोखिम, राज्यका नियम कानुन परिवर्तन हुँदा पूर्वयोजनाअनुसार काम गर्न नसकिने जोखिम इत्यादि हुन्छन् ।

बिमा कम्पनीमा हुने खास जोखिममा एक महत्वपूर्ण जोखिम हो, नैतिक जोखिम । हरेक वर्ष दाबी भुक्तानीको नाममा ठगहरुले अर्बौं रुपैयाँ बिमा उद्योगबाट लगिरहेका छन् । फलस्वरुप नाफा घट्ने, आगामी वर्षहरुमा प्रिमियम बढ्ने, र अन्तर्राष्ट्रिय बिमा बजारमा नेपालको बद्नाम हुने सम्भावना रहन्छ । सही तरिकाबाट जोखिमांकन गर्न नसक्नु अर्को जोखिम हो । यसबाहेक कोष व्यवस्थापन, कर्मचारी दायित्व, सेवाग्राहीलाई भरपर्दो सेवा अन्य जोखिमहरु हुन् ।

३. जोखिम व्यवस्थापन र नीति

जोखिम व्यवस्थापन भन्नाले जोखिमको पहिचान गर्ने, त्यसको विश्लेषण गर्ने, नोक्सानीको संख्या र रकम अनुमान लगाउने, उपयुक्त जोखिम व्यवस्थापनका उपायहरु पहिचान गर्ने र कार्यान्वयन गर्ने तथा तिनको प्रभावकारिता मूल्यांकन गर्ने प्रक्रिया नै जोखिम व्यवस्थापन हो । यो निरन्तर भइरहने कार्य हो र हरेक पटक यसको मूल्यांकन हुन जरुरी छ । जोखिम व्यवस्थापनका दुई नीति हुन्छन्- क्षति हुनुपूर्व क्षति हुनै नदिने वा न्यून क्षति होस् भनी अपनाइने सावधानीसम्बन्धी नीति र क्षति भइसकेपछि त्यसलाई पुनःस्थापन गर्ने नीति ।

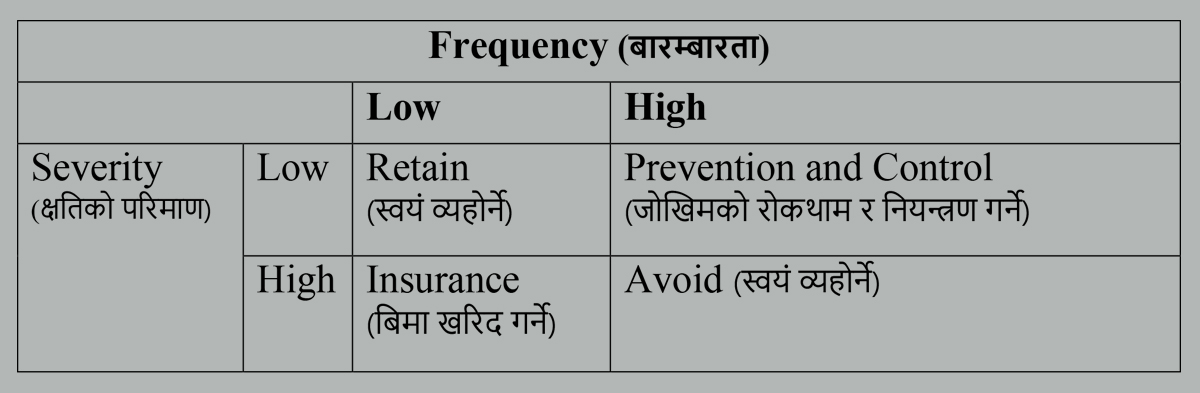

जोखिम व्यवस्थापनको मूल मन्त्रलाई एक मेट्रिक्सबाट बुझ्ने प्रयास गरौं । कतिपटक क्षतिको घटना घट्छ (Frequency) र क्षति कति हुन्छ (Severity) भन्ने आधारमा कुन उपाय अपनाउने भन्ने कुरा निर्भर गर्छ । यस मेट्रिक्समा चार अवस्थाहरु हुन्छन् :

अवस्था १ : क्षति न्यून हुन्छ र बारम्बर क्षति हुने सम्भावना पनि कम हुन्छ भने त्यस्तो अवस्थामा जोखिम हस्तान्तरण गर्नु वा रोकथामका उपायहरु अपनाउनुभन्दा स्वयं व्यहोर्नु उचित हुन्छ ।

अवस्था २ : क्षति अधिक हुन्छ र बारम्बर क्षति हुने सम्भावना पनि अधिक हुन्छ भने त्यस्तो अवस्थामा जोखिम हस्तान्तरण गर्नुपर्छ । वा, रोकथामका उपाय अपनाउन वा स्वयं व्यहोर्न निकै महँगो हुन्छ वा असम्भव जस्तै हुन्छ भने यस्तो अवस्थामा त्यस्तो जोखिमबाट टाढै रहनु उपयुक्त हुन्छ ।

अवस्था ३ : क्षति कम हुन्छ तर बारम्बर क्षति हुने सम्भावना भने अधिक हुन्छ भने त्यस्तो अवस्थामा जोखिम रोकथामका उपाय अपनाउनु बढी श्रेयस्कर हुन्छ किनकि बिमा गर्नु खर्चिलो हुन्छ भने रोकथाम गर्नु मितव्ययी हुन्छ ।

अवस्था ४ : बारम्बर क्षति हुने सम्भावना कम हुन्छ तर क्षति अधिक हुन्छ भने त्यस्तो अवस्थामा जोखिम रोकथामको मुख्य उपाय बिमा हुन्छ । तलको चित्रबाट यसलाई थप प्रस्ट्याउने प्रयास गरिएको छ । बिमा गर्दैमा जोखिम न्यूनीकरण उपाय अपनाउनु पर्दैन भन्ने होइन, जुनसुकै अवस्थामा यो पहिलो आवश्यकतामा पर्छ ।

चित्र नं. १ : जोखिम व्यवस्थापनका उपायहरु

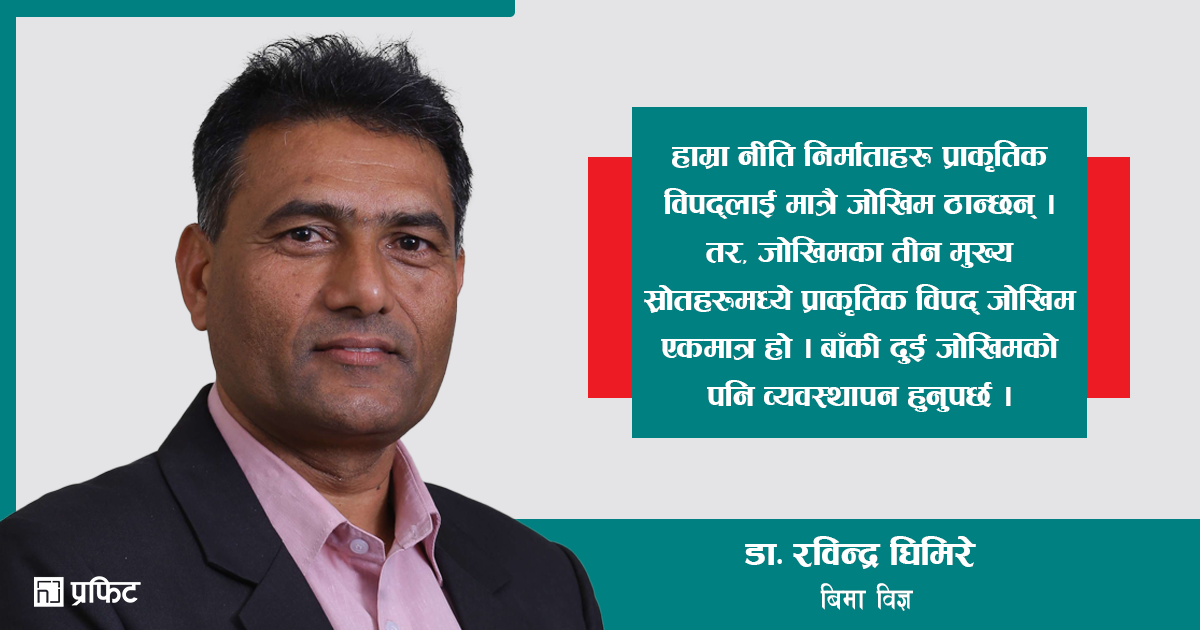

दुर्भाग्यको कुरा के छ भने नेपालका नीति निर्माताहरुलाई लागेको छ कि जोखिम भनेको प्राकृतिक विपदमात्रै हो । वास्तवमा, जोखिमका तीन मुख्य स्रोतहरुमध्ये प्राकृतिक विपद् जोखिम एक हो तर बाँकी दुई जोखिमको पनि व्यवस्थापन हुनुपर्छ ।

समग्र जोखिम व्यवस्थापन नीतिको आवश्यकता महसुस भइरहेको सन्दर्भमा केवल प्राकृतिक विपदलाई मध्यनजर गर्दै २०७५ सालमा नेपाल सरकारले विपद् जोखिमसम्बन्धी नीति जारी गरेको छ । मानिसलाई प्राकृतिक विपद्बाहेकका पनि जोखिम हुने गर्छन् तर त्यसको बारेमा कुनै नीति, रणनीति बनाएको पाइँदैन ।

उदाहरणका लागि मानिस बिरामी भयो तर उससँग उपचार गर्ने पैसा छैन भने उसको उपचार नभईकन मृत्यु हुन्छ । हामीकहाँ स्वास्थ्य बिमा कार्यक्रम लागू भएको छ तर यसलाई अनिवार्य गरिएको छैन । अनिवार्य नगरिनुको कारण हो हामीकहाँ आमनागरिकको स्वास्थ्यसम्बन्धी जोखिम व्यवस्थापन कसरी गर्ने भन्ने स्पष्ट नीति नै छैन ।

नागरिक बेरोजगार भएको अवस्थामा उसलाई राज्यले कसरी सहयोग गर्ने भन्ने नीति नै छैन, वृद्धावस्थामा बेवारिस अवस्थामा रहेका नागरिकको पालनपोषणसम्बन्धी नीति छैन, अशक्त मानिसको भरणपोषणको नीति छैन । आर्थिक रुपमा सम्पन्न मानिस छ तर विविध कारणबाट उसको सम्पूर्ण सम्पत्ति क्षति भयो र ऊ कंगाल भयो भने उसको क्षतिपूर्ति कसरी गर्ने भन्ने नीति छैन ।

४. नेपालमा विपद् जोखिम व्यवस्थापन नीति

नेपालमा विपदजन्य जोखिम व्यवस्थापनको नीति छ, जसमा लेखिएको छ ‘विपद् जोखिमबाट सुरक्षित, जलवायु अनुकूलित तथा उत्थानशील राष्ट्रको निर्माण गर्दै दिगो विकासमा योगदान पुर्याउने यस नीतिको दीर्घकालीन सोच रहेको छ ।’

प्राकृतिक प्रकोपलाई न्यूनीकरण गर्नका लागि सरकारले धेरै नीति तथा कानुन बनाएको छ । दैवीप्रकोप (उद्धार) ऐन २०३९, स्थानीय स्वायत्त शासन ऐन २०५५, भवन ऐन २०५५, राष्ट्रिय भवन संहिता २०६०, विपद् जोखिम व्यवस्थापन राष्ट्रिय रणनीति २०६६, जलवायु परिवर्तन नीति २०६७, भू-उपयोग नीति २०६९, जल उत्पन्न प्रकोप व्यवस्थापन नीति २०७२, राष्ट्रिय पुनर्निर्माण तथा पुनःस्थापना नीति २०७२, राष्ट्रिय विपद् प्रतिकार्यको कार्यढाँचा २०७०, बस्ती विकास, सहरी योजना तथा भवन निर्माणसम्बन्धी आधारभूत मार्गदर्शन २०७२, राष्ट्रिय सहरी विकास रणनीति २०७३ आदि महत्वपूर्ण कानुनी तथा नीतिगत आधार तयार भएका छन् । यसलाई बल पुर्याउनका लागि स्थानीय सरकार सञ्चालन ऐन २०७४ र विपद् जोखिम न्यूनीकरण तथा व्यवस्थापन ऐन २०७४ पनि अस्तित्वमा छन् ।

५. जोखिम व्यवस्थापन र बिमाबीच समन्वय

जोखिम व्यवस्थापनको आवश्यकता र महत्वको बारेमा आमनागरिकमा सचेतना जगाउन आवश्यक छ । तसर्थ, बिमा कम्पनीहरुलाई भरपर्दो जोखिम व्यवस्थापकको रुपमा विकास गर्नुपर्छ र हरेक क्षेत्रमा हुने जोखिम व्यवस्थापनका लागि सहकार्य गर्न श्रेयस्कर हुन्छ ।

बिमा कम्पनीहरुले जोखिम व्यवस्थापकको काम प्रभावकारी ढंगबाट गर्न जरुरी छ । उदाहरणका लागि, मोटर बिमा पोलिसी बिक्री गरेरमात्रै बिमा कम्पनीहरुको दायित्व पूरा हुँदैन । मोटर बिमा पोलिसी डिजाइन गर्दा होस् वा सडकमा सवारी दौडाउने सवालमा ट्राफिक प्रहरीसँग मिलेर गर्ने काम होस्, सबै काम प्रभावकारी हुन आवश्यक छ ।

उनीहरुले हरेक सवारी साधन र चालक सडकमा सवारी निस्कनुअघि सही सलामत अवस्थामा भएको यकिन गर्ने प्राणालीको विकास गर्नमा सम्बन्धित सबै निकायसँग समन्वय र सहकार्य गर्न सक्नुपर्छ । नेपालमा सवारी दुर्घटनामा दैनिक झन्डै १० जनाको ज्यान जाने गरेको छ भने घाइतेको संख्या त्यो भन्दा निकै धेरै छ । त्यस्तै ठूलो परिमाणमा धनको क्षति हुने गरेको छ । यसलाई घटाउन सकिने धेरै उपायहरु छन् ।

लामो दूरीका दिवा र रात्रि बस सञ्चालन गर्नुपूर्व चालकको शारीरिक तथा मानसिक अवस्था परीक्षण गर्ने, वर्कसपबाट नै सम्पूर्ण परीक्षण गरेरमात्रै सवारी चलाउन पाउने, गति सीमित गर्ने तथा लामो दूरीमा निश्चित घण्टा सञ्चालन गरेपश्चात आराम र वैकल्पिक चालकको व्यवस्था हुनैपर्ने जस्ता नीति निर्माण गरी कार्यान्वयनमा ल्याउन आवश्यक छ ।

साथै, थोत्रा बसहरु लामो दूरीमा सञ्चालन हुन नपाउने र हरेक दिन गाडीको पूर्व परीक्षण गरेरमात्रै सञ्चालन गर्नुपर्ने नियम बनाउनका लागि दबाब दिन जरुरी छ । बाटोमा पर्याप्त ट्राफिक संकेत पाटीहरु राख्न सकिन्छ, टायमकार्ड राख्न सकिन्छ, अल्कोहल सेवन गरे नगरेको परीक्षण गर्ने उपकरणहरु ट्राफिक प्रहरीलाई वितरण गर्न सकिन्छ । यी सबै कार्य गर्ने हो भने निश्चय नै सवारी दुर्घटनाबाट हुन जनधनको क्षति न्यूनीकरण गर्न सकिन्छ ।

यो एक उदाहरणमात्रै हो, यस्ता हजारौं विषय छन् जसले मानिसको दैनन्दिनलाई प्रभावित बनाउँछन् । तिनका विषयमा पनि बिमा कम्पनी र सरकारका निकायहरुबीच समन्वय गरी एक बलियो जोखिम व्यवस्थापन प्रणालीको विकास गर्न सकिन्छ ।

(इमान जर्नल २०८१ बाट)